Audit siklus pembayaran beban dibayar di muka PDF

Jenis dan Contoh Beban Dibayar Dimuka. Ada beberapa jenis beban dibayar dimuka yang umum terjadi dalam dunia bisnis. Berikut ini beberapa contoh jenis-jenis beban dibayar dimuka beserta contohnya: Pembayaran sewa di muka. Contohnya, Perusahaan ABC membayar uang muka sewa sebesar Rp 10.000.000 untuk 3 bulan ke depan.

(ACTUAL) BEBAN DIBAYAR DIMUKA atau PIUTANG BEBAN YouTube

Beban dibayar dimuka adalah konsep dalam akuntansi di mana perusahaan membayar biaya tertentu sebelum menerima barang atau layanan yang terkait dengan biaya tersebut. Dalam situasi ini, perusahaan membayar biaya di muka sebagai bentuk kewajiban untuk mendapatkan manfaat di masa mendatang. Contohnya, bayangkan perusahaan menyewa ruang kantor dan.

akuntansi puna 'na MEVI AJP Beban Dibayar Dimuka

Beban dibayar di muka akan muncul di neraca Anda sebagai aset,. Ayat jurnal untuk sewa dibayar dimuka adalah sebagai berikut: Ayat jurnal awal untuk sewa dibayar di muka: Nama Akun: Debit: Kredit: Sewa dibayar di muka: xxx: Kas: xxx: Jurnal penyesuaian saat sewa dibayar di muka berakhir:

Jurnal Penyesuaian Menyesuaikan Beban Dibayar Dimuka Bisnis UKM Bisnis Dan Akuntansi

Beban sewa dan sewa dibayar dimuka masing-masing memiliki keuntungan dan kerugian yang berbeda, sehingga penting untuk mempertimbangkan apa yang paling cocok dan menguntungkan bagi kedua belah pihak. Kategori Akuntansi. Mengapa Seorang Pekerja Perlu Mengerti Tentang K3.

MODUL 5 Siklus Perolehan dan Pembayaran Beban Dibayar Dimuka YouTube

Ingatlah bahwa beban sewa harus dibayar secara terpisah, sedangkan sewa dibayar dimuka harus dibayarkan sebelum Anda memasuki apartemen. Dengan pemahaman yang lebih baik tentang perbedaan ini, semoga Anda bisa mengambil keputusan sewa apartemen dengan lebih bijak dan memahami dengan jelas mengenai hak dan kewajiban Anda sebagai penghuni.

Jurnal Penyesuaian Menyesuaikan Beban Dibayar Dimuka Bisnis UKM Bisnis Dan Akuntansi

Menurut Kieso (2012) Beban Dibayar di Muka (prepaid expense) adalah sebagai beban yang dibayar secara tunai dan dicatat sebagai aktiva sebelum digunakan atau dikonsumsi. Biaya dibayar dimuka adalah biaya yang belum menjadi kewajiban perusahaan untuk membayar pada periode saat ini, namun perusahaan sudah membayar terlebih dahulu.

Contoh Jurnal Penyesuaian Asuransi Dibayar Dimuka Homecare24

Maka entri jurnal penyesuaian beban dibayar dimuka yang mencerminkan pengeluaran aktual akan terlihat seperti ini: (D) Biaya Rp.xxx (K) Biaya Dibayar Dimuka Rp.xxx Anda melakukan pembayaran sewa gedung dimuka selama 5 bulan, yang menambahkan hingga 10.000.000. Ketika Anda membayar sewa di muka tersebut, maka Anda mencatat seluruh 10.000.000.

AJP Part2 Beban dibayar dimuka metode Beban dan Harta YouTube

Hitung jumlah beban dibayar dimuka: Jumlah beban dibayar di muka dihitung dengan membagi jumlah pembayaran dengan periode manfaat. Hasil perhitungan ini akan memberikan nilai beban dibayar di muka per periode waktu. Misalnya, jika Anda membayar Rp 1.200.000 sebagai sewa di muka untuk 6 bulan, maka beban dibayar di muka per bulan adalah Rp 200..

Sewa Dibayar Dimuka Termasuk Debit Atau Kredit Homecare24

AKUNTANSI PERPAJAKAN BEBAN DIBAYAR DIMUKA DOSEN PENGAMPU : WIRMIE EKA PUTRA,S,E.,M.Si. DISUSUN OLEH : LARAS WIDIANA SARI (C0C018018) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS JAMBI TAHUN ANGKATAN 2018 KATA PENGANTAR Puji sykur kehadirat Tuhan Yang Maha Esa yang selalu melimpahkan rahmat serta karunia-Nya sehingga penyusun dapat menyelesaikan makalah ini tentang "Beban Dibayar di Muka.

Beban Dibayar Dimuka Menurut Psak 1 Menurut saya sewa dibayar dimuka hal yang berbeda rekan

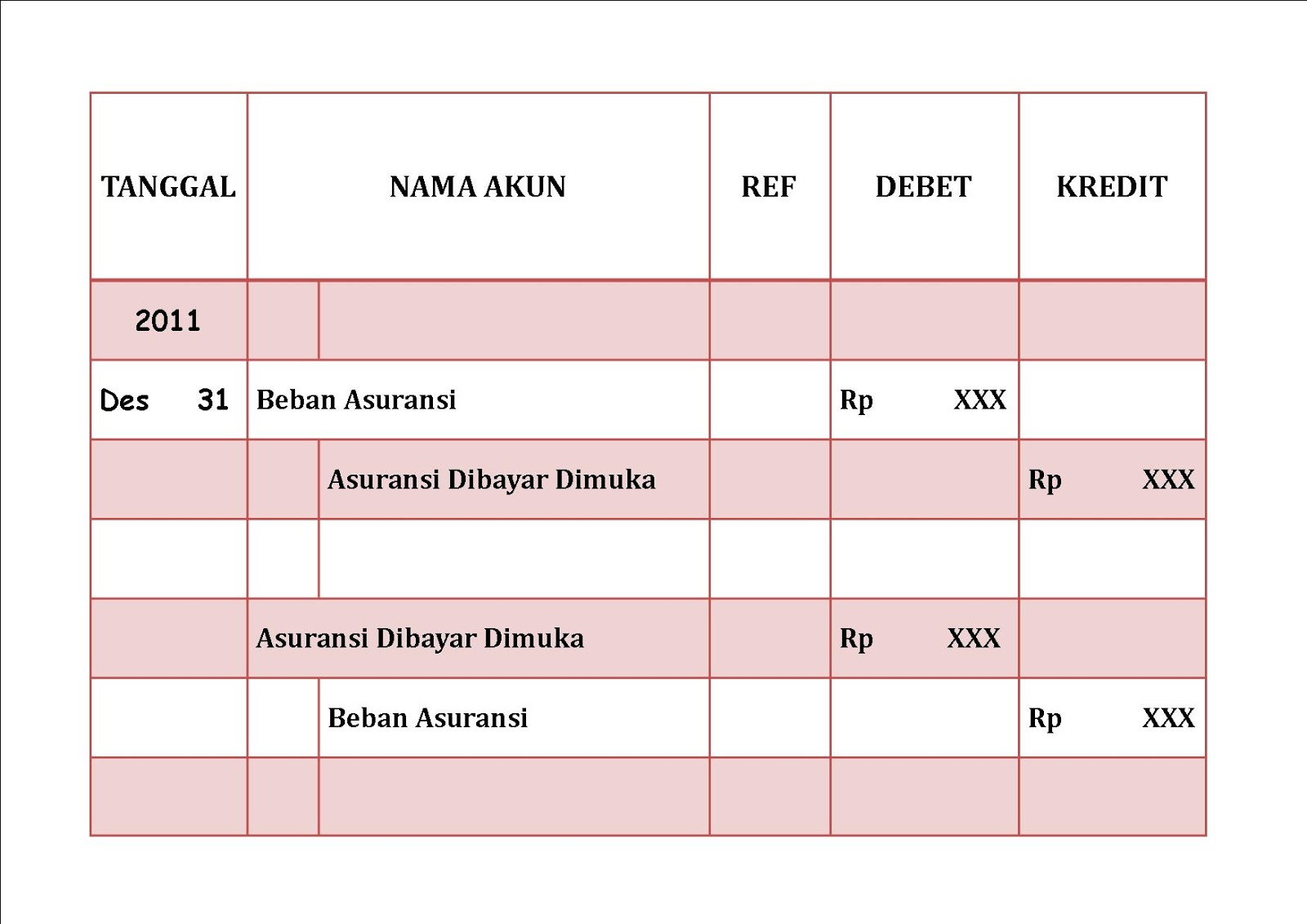

Jurnal penyesuaian beban dibayar dimuka adalah jurnal yang digunakan untuk mencatat pengeluaran yang telah dibayarkan di muka, tetapi belum dicatat sebagai beban pada periode akuntansi yang bersangkutan. Pengeluaran yang telah dibayarkan di muka ini biasanya berupa aset lancar, seperti sewa, asuransi, bunga, iklan, dan lain-lain.

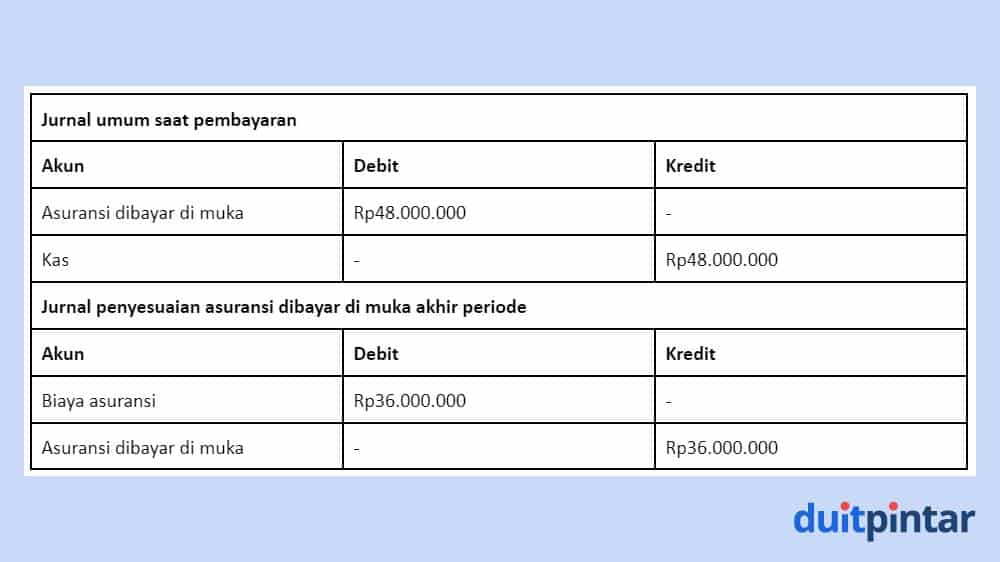

Asuransi Dibayar di Muka Cek Fungsi dan Jurnal Penyesuaiannya

Lihat contoh kedua sewa dibayar di muka. Ayat jurnal penyesuaian pada tanggal 31 Januari akan menghasilkan beban sebesar 9.000.000 (biaya sewa) dan penurunan aset sebesar 9.000.000 (sewa dibayar di muka). Beban akan muncul di laporan laba rugi sementara penurunan sewa dibayar di muka sebesar 9.000.000akan mengurangi aset di neraca sebesar 9.000.

Beban Dibayar Dimuka Pengertian, Manfaat, dan Contoh Jurnalnya

Contoh beban dibayar dimuka adalah sewa, premi asuransi, dan biaya pemasaran. Dalam artikel ini, kita akan membahas contoh soal beban dibayar dimuka dan cara menyelesaikannya dengan mudah dan cepat. Kita juga akan mempelajari konsep dasar beban dibayar dimuka, manfaatnya bagi perusahaan, dan bagaimana cara mencatatnya dalam jurnal umum dan jurnal penyesuaian.

Jurnal Penyesuaian Beban Asuransi Asuransi dibayar di Muka & Beban Iklan Iklan dibayar di

Biaya dibayar dimuka merupakan biaya yang belum menjadi kewajiban perusahaan untuk membayar pada periode saat ini, namun perusahaan sudah membayar terlebih dahulu. Misalnya sewa, pajak dan asuransi. Sampai manfaat perolehan terealisasi, beban dibayar di muka dicatat sebagai aset lancar di neraca.

Contoh Format Beban Dibayar Dimuka (STNK) PDF

Dalam metode pencatatan akuntansi secara akural, biaya dibayar dimuka merupakan beban yang dikapitalisasi, artinya beban tersebut pada saat uang kasnya dikeluarkan dicatat sebagai aset di neraca karena beban tersebut belum terjadi. Biaya disini bukanlah uang muka atau down payment, karena perlakuannya secara akuntansi berbeda dengan uang muka. Biasanya biaya dibayar dimuka adalah biaya yang.

Cara Menghitung Beban Asuransi Dibayar Dimuka Delinewstv

Karena pembayaran di muka adalah selama enam bulan, bagi total biaya dengan enam (9.000.000/ 6). Sesuaikan akun Anda dengan 1.500.000 setiap bulan. Biaya 1.500.000 dari sewa dengan debit. Kurangi akun biaya dibayar dimuka dengan kredit. Ulangi proses ini setiap bulan hingga sewanya digunakan dan akun aset kosong.

Beban Dibayar Dimuka Pengertian, Manfaat, dan Contoh Jurnalnya

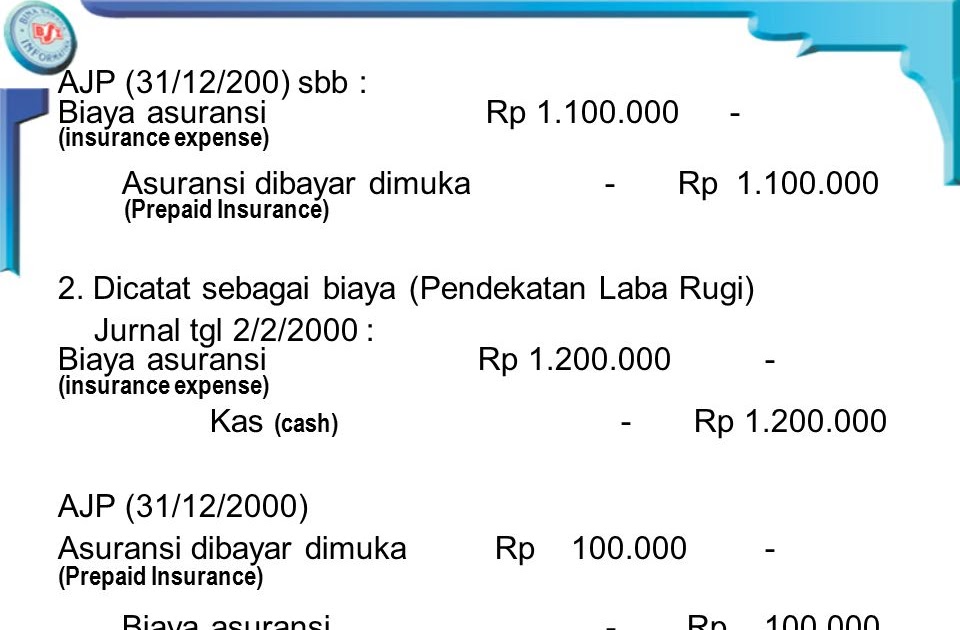

Jurnal penyesuaian asuransi dibayar dimuka yang disusun pada 31 desember 2014 adalah sebagai berikut: Beban asuransi salon zhafira dari bulan Juni sampai bulan desember 2014 yang harus diakui adalah sebesar 7000.000 (perhitungannya {7/12} x 12.000.000). Sementara dalam jurnal umum telah tercatat 12.000.000 sehingga agar dalam penyusunan laporan.